クレディ・スイス 大橋雅英氏・インタビュー『知られざるプライベート・バンクの世界』前編

◆取材・文:加藤俊 /撮影:寺尾公郊

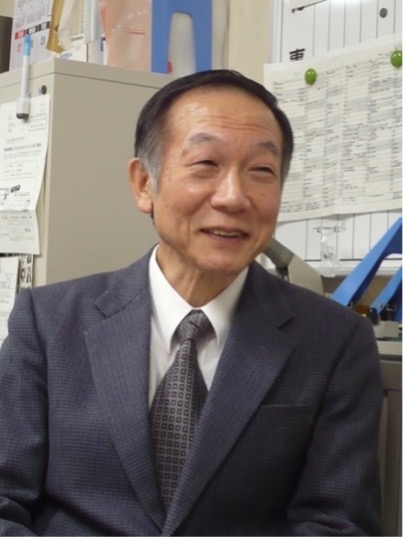

冨田和成氏(左)株式会社ZUU ✕ 大橋雅英氏クレディ・スイス銀行東京支店・クレディ・スイス証券株式会社 マネージング・ディレクター兼プライベート・バンキング共同本部長

口座を開けるのは金融資産10億円以上を有する資産家から。いわゆる普通の商業銀行とは全く異なる金融機関であるプライベート・バンク。この知られざる世界を紹介するために、PB業界のグローバル・リーダー、クレディ・スイスで事業を統括するプライベート・バンキング共同本部長大橋雅英氏にお話をお聞きした。

インタビュアーは本誌にも寄稿頂いている日本最大の金融メディアZUU onlineを運営する株式会社ZUUの冨田和成氏。

■プライベート・バンクとは?

冨田:基本的なことで恐縮ですが、「プライベート・バンキングとはどういったサービスなのか」というところからお聞きしていきたいと思います。例えば、これだけオンライン証券が発達してあらゆる金融商品が個人で購入できる時代に、プライベート・バンクに期待されるのはどういった点なのでしょうか。

大橋:正直な話、決まった商品を一番手数料の安いところで買いたいのであれば、それは残念ながら私どもの最も得意とするところとは言い難いです。もっと安くスピーディーに提供できる金融機関さんがいます。

私どものお客様の多くは、事業オーナーの方など大変お忙しい方です。ご自身の資産運用にあまり時間を費やせない方が多い。ですから私どもに期待されるのも、安心して本業にご専念頂けるよう尽くすという点にあります。

この文脈上で金融資産の運用・管理はもちろんのこと、大切な事業価値を守り高めるためのM&Aや事業承継等の専門家集団として、お客様を全面的にサポートしていきます。

そのため私どもは最初に商品ありきの話はしません。お客様のニーズや人生設計に合ったポートフォリオを作るところから始めますので、金融商品やサービスを組み合わせた運用プランもお客様一人ひとりによって異なります。そして運用プランを実行した後もモニタリング・検証を常に行い、定期的に結果のご報告を行っていくというお付き合いをさせて頂くのです。

冨田:日本でのサービスはいつから行っているのでしょうか?

大橋:クレディ・スイスは1856年にスイスのチューリッヒに設立され、日本には1970年代から進出しています。多くのお客様の資産をお預かりしながら、満を持して2009年に国内富裕層向けにプライベート・バンキングを開始しました。現在では、金融資産10億円以上を有するお客様の総合的な資産管理・運用を行っています。

冨田:他の金融機関との違いはどこにあるのでしょうか。

大橋:やはり事業の中核がプライベート・バンキングということです。従業員の半数以上がプライベート・バンキング事業に携わっています。同時に、世界有数のインベストメント・バンキング(投資銀行)部門やアセット・マネジメント(資産運用)部門が、プライベート・バンキングを強力にサポートしています。

他の金融機関さんとの違いというのは、お客様とのお付き合いの在り方にも見てとれます。数十年ないしは世代を越えてお付き合いをさせて頂くという考え方が深く根付いています。金融の本場スイスから脈々と伝えられてきた考え方の重みとでも表現できましょうか。

■日本進出の背景

冨田:しかし、そうしたクレディ・スイスさんですが日本でプライベート・バンキングを展開したのは2009年と外資系金融機関でも後発です。むしろ他の金融機関が撤退していく中、強化という動きが非常に印象的でした。何故リーマン・ショックの後というあのタイミングでの進出だったのでしょうか。

大橋:これはリーマン・ショックがあったから日本に進出を決めたということではなく、日本でのサービスを準備している段階で、たまたまリーマン・ショックが来てしまったというのが本当のところなのです。ただ、そこで方向転換をしないで予定通りローンチをした背景には、プライベート・バンキングを中核事業とするクレディ・スイスにとって、世界第2位の富裕層マーケットである日本が戦略的に極めて重要だということがあります。

また、バーゼル規制(国際金融機関の健全性を維持するため自己資本比率規制の強化が2010年2月に承認された。バーゼルⅢ)およびスイス金融当局によって、厚い自己資本比率が求められているなか、プライベート・バンキングは資本を有効に活用できる戦略的に重要な事業ということもあります。

冨田:且つボラティリティー(業績の変動の激しさ)が低いということもありますよね。

大橋:おっしゃるとおり。比較的ボラティリティーが低い事業です。それと、従来のオフショア型のプライベート・バンキングの在り方だけでは、事業としての成長性に限界があることも遠因としてありました。本店スイスやシンガポール、香港などのブッキング・センターにいながらにして海外のお客様の資産を預かる在り方は、これからも大きなビジネスであり続けます。

ただ、一昔前のようにスイスの守秘義務だけで資産が集まる時代では、もうありません。

■揺らぐ守秘義務の在り方

冨田:昨今の金融市場を取り巻く規制強化圧力が影響しているのでしょうか。そもそもスイスのプライベート・バンクは、預金者の個人情報を厳格に守ってきたからこそ、世界中の富裕層が資産運用先として絶大な信頼を寄せた面も多分にあったかと思うのですが、近年その守秘義務の在り方が揺らいでいますよね。

富裕層の脱税に利用されているとの批判の高まりや、タックス・ヘイブンを問題視するアメリカやEU、OECD加盟国の圧力により、伝統に大きな風穴が空いてしまっている。

大橋:時代の潮流として金融取引への規制強化圧力が高まってきているのは確かです。

ですから、クロスボーダーでのビジネスは引き続き大きなビジネスではあるのですが、それと同時に各国のオンショア型のプライベート・バンキングを戦略的に大きくしていこうという思いもあったのです。

冨田:その国にいながらその国のお客様のために資産管理を行う方が戦略に適っていると。ただ、そのためにはその国に多くの富裕層がいなければなりません。そうした観点で日本というマーケットは魅力あるものに映ったということでしょうか。

■日本は富裕層数世界2位

大橋:日本は素晴らしい市場です。富の蓄積の層の厚さや富裕層の方の人数に於いて、いまでも世界2位を誇る国です。個人金融資産が約1700兆円。金融資産100万ドル以上を持つ富裕層の方の人数は推計270万人強です。マーケットの規模は圧倒的と言えます。

冨田:では何故それほど大きなマーケットなのに、数々の外資系金融機関が入ってきては縮小や撤退を繰り返すのでしょうか。

大橋:やはり障壁が大きいからでしょう。たとえグローバルで大きなプライベート・バンキングを展開していても、それをそのまま日本に持ち込んで事業展開できるといった簡単な話ではありません。まず言語が違います。それから金融商品への税務体系など日本独特の規制の問題も大きい。

冨田:金融のルールも違いますよね。

大橋:そうです。日本独自のインフラをゼロから作ることが求められるのです。そのシステム投資をして尚且つビジネスがサステナブルに回るためには、やはり一定の規模が取れないと厳しい。どこもその規模に至る前に縮小や撤退を選択せざるを得なくなってしまうということだと思います。

冨田:最近の動きで言うと、シティバンクさんやHSBCさんもリテールを閉めて、プライベート・バンキングは売却してと。

大橋:ただ、クレディ・スイスの場合は事情が異なります。私どもはこのプライベート・バンキングが中核事業なのです。それともう一つ。結果的に2009年というリーマン・ショックの後にローンチしたことが、かえって良かったとも言えるのです。

これが2007年頃にローンチしてお客様の資産を預かり始めたところで金融危機を迎えたのだとしたら、もう少し大変だったかもしれません。

■3年で預かり資産倍増

冨田:そういう意味でいうと、日本進出は絶妙のタイミングだったのかもしれませんね。他の金融機関がアプローチして提案した商品が右肩下がりになる中、結果的にお客様の眼前に救世主のように表れたという。

大橋:それでも皆様リスクに対しては敏感になっていましたので、投資マインドはかなり下がっていました。決して楽なスタートではありませんでした。

冨田:風向きが変わったのはいつ頃なのでしょうか。

大橋:2012年の HSBCとの事業統合です。ここでスタッフの数・お客様の数・預かり資産がほぼ倍になりました。それによって、投資コストを吸収して持続可能なビジネスとなるクリティカルマスを取ることができたのです。そこから拍車がかかって、この3年で預かり資産はさらに倍増しています。

冨田:3年で倍増しているということは、それだけの数のお客様がクレディ・スイスさんを信頼しお金を預けているということですよね。しかもタンス預金ということはないでしょうから、他の金融機関から移しているという。

大橋:これは日本だけでなくクレディ・スイス全体の話ですけれども、毎年どれだけ預かり資産が増えたかの統計があるのですが、主要銀行の中でリーマン・ショックのあった2008年も含めその後預かり資産が純増し続けている数少ない金融機関です。

多くの金融機関さんがあの時に苦境に陥りました。預金流出を経験し公的資金が注入され、その後何とか挽回しているという金融機関さんもある中で、クレディ・スイスは毎年預かり資産が純増できている。これは裏返せば、多くのお客様に支持を頂けている証左ですから、本当に有難いことだと思っています。

冨田:それはリスク商品の単価が下がったとしても、それを相殺する新しいお金が入ってきているということですよね。要はリスクの時にもお金が集まっている。

大橋:というよりも逆に有事のときほどお金が集まってきているのです。

冨田:それは凄い。何故だとお考えですか。

■有事の時ほどお金が集まる

大橋:やはり底流にある考えに、お客様に何かをご提案するときにポートフォリオという考え方がきちんとあるからだと思います。そこをご評価頂けているのだと。先程も言いましたが、私どもは商品の単品をお売りしているのではありません。

お客様の資産全体に対するアドバイスを行っているのです。そこが私どもの商品なのだという意識を一人ひとりが強く持っています。

冨田:具体的にどういったアドバイスを行うのでしょうか?

大橋:クレディ・スイスでは、リサーチ部門がマクロ経済や金融環境に係る精緻なシナリオ分析を行っています。

地球規模で経済情勢が大きく変動する現代ですから、人口動態や世界の多極化、持続可能性といったメガトレンド(世界的潮流)に対して、将来起こり得る様々なストレス事象を考慮した独自の分析で世界のマーケットを見ています。その情報に基づいて投資委員会で1年の見通しを立て、月に2回レビューしながら、戦略的にアセットアロケーション(資産配分)を変更しています。そうした情報をもとに一人ひとりのお客様のリスク許容度に応じたポートフォリオを作るのです。

実際にお客様とディスカッションをさせて頂く際も、ある商品が流行っているからということではなくその商品がお客様の全体の資産の中でどういった意味を持つのかという観点でアドバイスを行います。

冨田:私自身プライベート・バンカーとして仕事をしていた中で一番大変だったのは、マーケットが崩れるとき、お客様が損失を抱えるときです。そこで信頼関係をぐっと引き寄せられるかどうかは、日頃から中長期的視点でお客様の資産のことを考えられているかどうかに尽きると思っています。これを多くのバンカーができている、そこにクレディ・スイスさんの凄みがありますね。

■スペシャリストにも教育

大橋:有難うございます。私どもはそのための研修を徹底して行うのです。お客様のニーズを聞くことに始まり、マーケットの状況やリスクをどれだけ取れるのか、保守的な運用を望まれるのか、積極的にリスクを取ることを望まれるのか、投資の目的の確認、最終的にどういったポートフォリオにするのか、そしてその後のモニタリング。

新入社員はこのアドバイザリー・プロセスというクレディ・スイスのDNAをロールプレイ研修等を通じて身につけていきます。

冨田:クレディ・スイスさんの新入社員って本当の新卒の方ではなく、皆さん他の金融機関で富裕層の資産コンサルティングを行っていた、いわゆるその道のスペシャリストの方たちですよね。そういった方を対象に徹底した教育をし直すのですか。

大橋:はい、ひとえに長年にわたり培われてきたクレディ・スイスのDNAを身につけてもらうためです。ロールプレイのみならず学科試験も行います。それら全ての認証プロセスを経ないとプライベート・バンカーとしての仕事には従事できません。試験ではマクロエコノミーから、為替、ファンドといった金融市場の知識、ポートフォリオアプローチなど9科目をマスターすることが求められます。

冨田:コンプラ研修はどこもやることだと思うのですが、スペシャリストの方に徹底して教育をし直す。クレディ・スイスさんがずっと培ってきた考え方を全バンカーに浸透させるということなのですね。

考え方の部分に関してお聞きしたいのですが、お客様の中には自分の金融資産をきちんと把握できていない方もいると思います。特に経営者の資産は自社株が絡んでいることがありますから。こうした前提を考えると、お客様の資産を管理して“見える化”するのはとても時間のかかる作業だと思えるのですが。(▶次号に続く)

大橋雅英(おおはし・まさひで)…クレディ・スイス銀行東京支店、クレディ・スイス証券株式会社マネージング・ディレクター兼プライベート・バンキング共同本部長。1960年愛知県生まれ。神戸大学卒業後日系・外資系金融機関でリテール・法人営業および20年以上のプライベート・バンキング業務経験を経て、現在に至る。

クレディ・スイス証券株式会社 クレディ・スイス銀行東京支店

〒106-6024 東京都港区六本木1-6-1泉ガーデンタワー

℡03-4550-5335

https://www.credit-suisse.com/jp