第一勧業信用組合 ‐ 担保保証や格付けによらない貸出で中小企業を救え!

第一勧業信用組合 ‐ 担保保証や格付けによらない貸出で中小企業を救え!

◆取材:綿抜幹夫

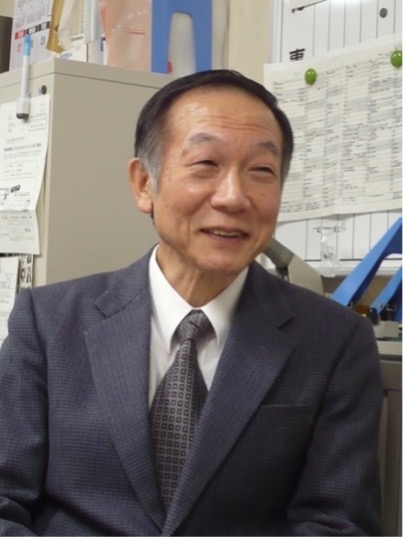

第一勧業信用組合/7代目理事長 新田信行氏 ・「地域」に寄り添い、「人」に寄り添う信用組合

目指すは「本気のお客様第一主義」

東京23区内に22カ店と4出張所を展開し、創立50周年を迎えた「第一勧業信用組合」。2013年に就任した新田信行理事長は、みずほ銀行の常務から転職したキャリアの持ち主。

メガバンクの要職を歴任した銀行マンが、地域の中小零細企業支援に本気になった。改革の肝となるのは、担保保証や格付けによらない「リレーションシップバンキング」だ。

◎格付け・担保保証に頼る銀行

メガバンクと地域金融機関

メガバンクが個別に向き合う相手は、大企業や中堅企業が中心だ。メガバンクであることの意義を考えれば当然、収益と効率性を重視した運営になる。中小零細企業に対しては、どうしても大企業や高所得・高資産家と同じように、1社ごとに親身なコンサルティングを行い、相談に乗ることは難しい。

自ずと、投資信託や保険商品を売るプロダクトアウト型の対応になってしまう。貸出の面も同様、住宅ローンやアパートローンの販売など、自分たちの作った金融商品を売る対象となりがちだ。アーリーステージの企業に対しても、IPO(新規公開株)の目があると見れば投資するが、設立からIPOまで一息に駆け上る企業など、ほんの一握り。

多くは上場よりもはるかに手前の段階で四苦八苦し、そもそも事業内容自体がボランタリーである企業も多い。

中小零細企業の支援を行うのは、地域金融機関の役目だ。顧客の立場で、顧客と一緒に、顧客の悩みに手作りで応えていく。プロダクトアウトではなくマーケットイン、さらにカスタマーインのサービス。メガバンクにない機動力を活かし、きめ細かいサービスを提供できるのが地域金融機関だ。

「リレーションシップバンキング」

しかし、多くの地域金融機関も、担保保証に依存する貸出になりがちなことは否めない。

通常、金融機関はPD(Probablity Of Default、倒産確率)にLGD(Loss Given Default、デフォルト時損失率)を掛け合わせてEL(Expected Loss、信用コスト)を算出し、貸出を行う。金融機関側の定量的なリスク管理の観点からは、格付けと担保保証が中心となるのは当然かも知れない。

同氏がみずほFGで与信企画部長を務めていた10年以上前、「リレーションシップバンキング」の考え方が提唱され、同氏も強くこれに同調する。担保保証や格付けによらず、地域住民や企業経営者と人間関係を築き、企業の事業性評価や定性判断など「リレーションシップ(関係)」に基づいた貸出を行うべきという考え方だ。

人間重視であろうとするほど、定量よりも定性が重要になる。一人ひとりと直に会って関係を築くのは、手間も時間もかかる。しかし、本来商業銀行は、ましてや地域金融機関こそ、人間重視であるべきと同氏は考えている。

◎信用組合のあり方

信用組合は「銀行」ではない

第一勧業信用組合 本店

信用組合は株式会社ではなく、さらに言えば銀行ではない。信用組合にしかできないことがある。同氏は、「銀行では非効率なために行えないが、社会的に意義のあること」をすべて引き受けようとしている。とにかく汗をかき、時にはタダ働きもする。それを厭う者は信用組合には必要ない。同氏自身がそんな気持ちで、週末も夜もなく走り回っている。

そうして動く中で社会的意義が認められ、信用組合という形態が必要ということになれば、信用組合は生き残れるだろう。少なくとも、これまでのようにメガバンクや地方銀行と同じような金融を行っていては、信用組合の存在意義はなくなり、金融業界の合併・再編の流れの中で消えてしまう。

「経済の循環機能」

金融機関の役割は「経済の循環機能」だとよく言われる。かつては、個人の金を集めて企業に貸していれば、その役割を果たせた。しかし、今では日本の大企業はアメリカの会社よりも自己資本比率が高く、剰余金を多く抱え無借金経営を実現している企業も少なくない。中小零細企業にも、そうした企業は増えている。

日本経済がこれほどまでに停滞したのは、金融機関にも相当の責任があると同氏は考えている。つまり経済環境が変わる中で、金融機関が新たな経済の循環機能を果たしていないということだ。

世代間の循環を担い、ニッチな分野の支援を

では、信用組合が果たせる経済の循環機能とは何か。さまざまな循環機能がある中で、「世代間」の循環機能こそが信用組合の役割だ。

日本の1600兆円の個人資産のほとんどが、高齢者のものだ。しかし、高齢者はリスクを冒してまで新事業を始めようとは考えない。一方で貧しい若者たちは、新しいことをしたくても、担保保証や格付けで判断され、資金を調達できない。

同組の預金は、大部分が下町の高齢者の資産だ。彼ら高齢者が投資や新規事業を起こせないのであれば、預金を預かる同組が世の中のためにそれを循環させる。目指すのは、若者や女性経営者を支援する金融機関だ。信用組合は、銀行のように社会の公器としてすべての人にあまねくサービスを提供する必要はない。特色のあるニッチャーであれば良いのだ。地域や若者、女性企業家など、メガバンクや他の金融機関がフォローできない分野。手間もかかり、非効率で、収益も上がりにくく、リスクもある。収益に左右される銀行ではなく、信用組合にしかできないのだ。

◎理事長就任に伴う改革

格付けをやめ、リレーションシップバンキングを実現

同組の「地域とのふれあいを大切にし、皆さまの幸せに貢献いたします」という経営理念や「気軽で温かみのある信用組合を実現します」から始まるスローガン、また「かんしん Smile 50」と名付けられた新中期経営計画は、すべて同氏が作り直したものだ。

同氏が入組する以前は、他の信用組合と同じように財務分析による格付けを行い、担保主義的な融資を行っていた同組。同氏は就任後すぐさま格付けをやめ、経営者一人ひとりの人生を共に歩んでいく方針を強く打ち出した。

地域の一員として、地域や地域の中小企業の発展に貢献し、アーリーステージにある企業、若者や女性経営者を支援する。社会的ニーズもあり、当局や行政も盛んに訴えているが、実際に取り組む金融機関は少ない。

「総合コンサルティング部」「事業戦略室」立ち上げ

同氏が立ち上げた部署のひとつが「総合コンサルティング部」だ。プライベートバンキング型のサービスを少しでも地域の高齢者にも届けたいとの思いからだ。単に預金の提案をするだけではなく、投資信託や保険、税務といったいろいろな悩みをお聞きし、応えていく。地域金融機関として、地元住民とより寄り添うことが目的だ。

もうひとつは「事業戦略室」。中小企業の事業内容をよりよく見る力、金融庁が言うところの「目利き力」を発揮する部署だ。格付けや担保保証ではなく、実際に自分たちが目で見て、その会社の事業性判断を行う。

2部署の立ち上げとともに、「相談員制度」という教育制度を作成。「預金お願いします」「マルホ(信用保証協会)借りてください」と形骸化したセールスしかしてこなかった職員の教育に取り組んでいる。「投資信託」「保険」「事業金融」「不動産」「税金を中心とする暮らしとお金」の5つの分野について指導する。

格付けする暇があったら工場見学に行け

「格付けする暇があったら、工場見学に行け」。日頃から、同氏は職員にそう言っているという。資金繰りが苦しいという相談があれば、まず工場を見に行く。事業そのものを自分の目で見なければ、その会社のことはわからない。しかし、工場を見に行きたいと言うと、相手は一様に驚くという。多くの金融機関は、中小零細企業の工場を見たいなどとは言わないことが多い。それほど、金融機関は決算書や担保のみに頼る体質になってしまっている。

あるとき、墨田区のある会社の資金繰りが厳しくなり、同氏が工場見学に赴いた。茨城県の工場に行くと、立派な工作機械で精度の高いモノづくりを行っている。墨田区に戻り、貸し方を見てみると、本来の機械設備の償却に見合わないペースで約定返済が入っている。在庫売掛金がある中で、経常運転資金にも信用保証協会や他の金融機関が返済を入れている。

経常運転資金は転がしていいと助言し、5年償却の機械であれば設備投資のための資金は5年返済に改めるなど、貸出をすべて組み替えた。大いに喜ばれたというが、逆に言えば、そんな簡単なことすら、それまで行われていなかったということだ。

◎地域の中小企業のために

ファンド立ち上げ

アーリーステージの会社や中小零細企業は、金融機関や投資家から資金を借り入れるデット・ファイナンスだけでは対応出来ないケースも多い。そこで、そうした会社に出資するためのエクイティ・ファイナンスとして、同組が出資してファンドを立ち上げようとしている。

信用組合によるファンドは、飛騨信組が地方創生の一環として立ち上げたものが第一号で、その後は震災からの復興という観点等から東北地方の2信用組合もファンドを立ち上げている。しかし、若手による起業が最も盛んで、経済的にもダイナミズムのある東京23区内では未だに行われていない。

同組が50年間見守ってきた23区で、新しい事業を起こそうとする若者たち。立ち上げから日が浅い企業には財務諸表もなく、担保もない。だからこそ、彼らを支援するための「目利き」、人を見、事業内容を見る融資が必要なのだ。23区内に26拠点を展開する同組の役目はここにある。

お祭には必ず参加

地域密着にも力を入れている。地域のイベントにもすべて参加している。たとえばお祭にも、理事長である同氏自ら参加。同氏が難しければ、会長、副理事長、専務、常務と誰かしら顔を出す。地域のことは、工場見学と同様、行って見なければわからない。

お祭が盛況な地域もあれば、同組職員の参加がなければ、お祭の体を為さない地域もある。そんな地域では、同組の職員が加わらなければ、神輿の担ぎ手が足りない。同組ではポップコーン機や綿菓子機まで購入し、職員らが売り子を行っているという。

「本気でお客様第一主義をやりたい」

銀行や証券会社は、どうしてもプロダクトアウトに傾きがちだ。メガバンクは自ら投資銀行を名乗り、地域金融機関は担保保証に頼ってしまう。「ぼくはプライドのあるバンカー。証券マンでも、株屋さんでも、質屋さんでもない。銀行マンとしての矜持を忘れずにいたい」と語る同氏。

「担保があれば金を貸す」のではなく、その会社の業績を見、社長以下従業員の人生を親身になって考える金融機関を作ろうとしている。

中小企業を育てようと活動する評論家やコンサルタント、また各種士業は多いが、金融機関の立場でそれを行う動きは、なぜか抜け落ちている。金融機関だけでは何もできないが、中小企業育成に金融機関というピースは欠かせないこともまた確かだ。「本気でお客様第一主義をやりたいんです」と語る口調に熱がこもる。

◇

みずほ銀行での30年間で、海外を除くあらゆる部署を渡り歩き、名だたる重要ポストを歴任の末、常務まで務めた同氏。一橋大時代は水泳部の主将で、現在もOB会の副会長や水中スポーツ連盟の理事を務めるなど、本来は体育会系だ。大きな椅子に沈んでいるよりも、汗をかいて走り回ることが性に合っている。今日もどこかの町工場で、週末のお祭で、弱きを助ける誇り高き金融マンを目にするかも知れない。

新田信行(にった・のぶゆき)氏

1956年 千葉県生まれ。

1981年 一橋大学卒業。第一勧業銀行(現・みずほ銀行)入行。

2013年 第一勧業信用組合理事長。

第一勧業信用組合

〒160-0004 東京都新宿区四谷2-13

TEL 03-3358-0811

http://www.daiichikanshin.com/