親族外事業承継(会社売却・M&A・事業譲渡)の進め方(4) M&A仲介業者とM&Aアドバイザー – 岸田康雄 (事業承継コンサルティング株式会社)

(写真=写真AC)

【1】 M&Aの専門家を雇う必要はあるのか

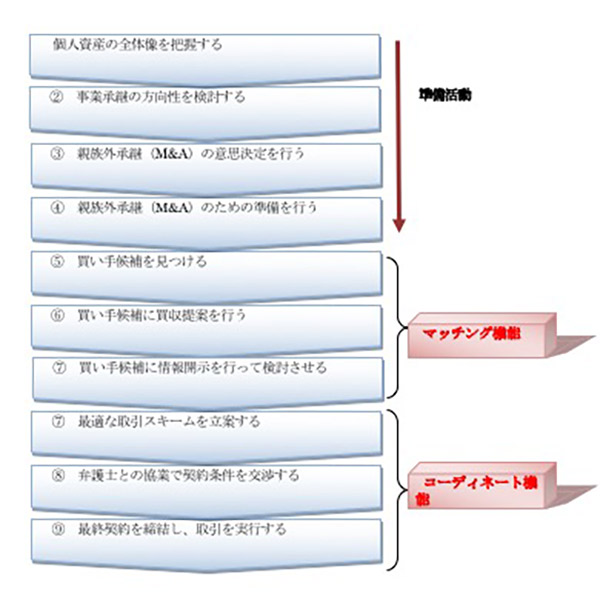

親族外承継(M&A)プロセスに必要となる機能は2つある。

一つは、買い手を探し出す「マッチング機能」、もう一つは、実務手続きを遂行する「コーディネート機能」である。一般的にこれらを売り手が自ら遂行することは難しい。そこで、M&Aの専門家を雇うことになる。

「マッチング機能」とは、買い手候補を見つけて、買収提案を持ち込むことをいう。事業を承継してくれる相手が見つからなければ親族外承継(M&A)は実現できないため、親族外承継(M&A)プロセスにおける最も重要な機能といっても過言ではない。具体的には、(1)買い手候補を見つけ出して、(2)買収提案を行い、(3)関心を持ってくれた買い手候補に対して情報開示を行うプロセスを担う。

「コーディネート機能」とは、弁護士などの複数の専門家と売り手との間の情報伝達を行うとともに、売り手の意思決定のための助言を行うことをいう。具体的には、最適な取引スキームを立案し、契約条件の交渉を行い、契約を締結して取引を実行するプロセスを担う。

これらマッチングとコーディネートの2つの機能が提供されることにM&Aの専門家を雇う意味がある。

【図 M&Aプロセスの全体像】

M&Aプロセスは、さまざまな論点を一つ一つ解決する行為の積み上げといっても過言ではない。

売り手の意思決定の判断材料として、各分野における専門家のアドバイスを活用する。一般的に、親族外承継(M&A)の取引に求められる専門性は、以下のような分野である。

- 弁護士による契約書の作成

-

税理士による取引スキームの立案

-

公認会計士による財務デュー・ディリジェンス

-

金融機関からの買収ファイナンス

-

環境コンサルタントによる土壌汚染の調査

-

不動産鑑定士による土地の評価

しかし、様々な専門家から提供される高度なアドバイスを聞いて、それを理解することは容易ではない。

そこで、M&Aの専門家を雇って、各専門家をコーディネートさせるのである。各専門家による複雑で高度なアドバイスを売り手にわかりやすく丁寧に説明できること、これがM&Aの専門家が提供するコーディネート機能となる。

【2】M&Aアドバイザーの報酬

M&Aアドバイザー(又はM&A仲介業者)から提示された報酬がとても高い、どの程度の報酬額が一般的な水準なのか教えてほしいという質問を受けることがある。

M&Aアドバイザーの報酬は、大きく「着手金」と「成功報酬」に大別される。

投資銀行であれば、500万円~1,000万円の着手金を取るが、M&A仲介業者であれば、100万円~300万円であろう。着手金は、売り手の取引実行に対する真剣度を示す意味があり、着手金を支払った後は、M&Aアドバイザーには遠慮なく仕事を依頼することができるようになる。

これに対して、M&Aアドバイザーの成功報酬は、成果の大きさに応じて金額が変わるインセンティブ・システムになっている。

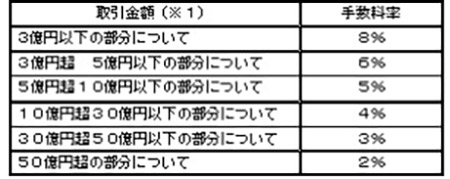

すなわち、高く売れるほど成功報酬が高くなるという報酬体系である。これは、「レーマン方式」と呼ばれており、業界標準となっている。

【図 レーマン方式による手数料体系(参考例)】

| 取引価額

(企業価値=株式価値+純有利子負債) |

料率(税別) |

| 5億円以下の部分について | 5% |

| 5億円超10億円以下の部分について | 4% |

| 10億円超50億円以下の部分について | 3% |

| 50億円超100億円以下の部分について | 2% |

| 100億円超の部分について | 1% |

【図 M&Aアドバイザリー報酬の種類】

参考までに、一般的なM&Aアドバイザーの報酬体系を掲載する。

事業引継ぎ支援センターなど公的機関の事業承継支援業務は、公的な立場からの支援業務ではなく、民間のM&A仲介業者の紹介となっている。それゆえ、M&A仲介業者は、以下の報酬体系で計算された成功報酬を、買い手と売り手の両方から取ることができる。

| ・着手金は100万円(税別)

・成功報酬は下記手数料体系が上限となる。ただし、原則として成功報酬の最低金額は1千万円である。

<M&A報酬> 上記の取引金額は、役員退職金を加算して算出される。 お支払いの時期は、最終合意後および資産移動完了後である。 |

【3】なぜ上場企業の買い手は高値で買収するのか

日本を代表する上場企業は優秀な従業員を抱えているため、M&Aアドバイザーを雇わなくとも自らM&A(買収)は実行できる。それにもかかわらず、M&Aアドバイザーを雇うことには、別の理由がある。

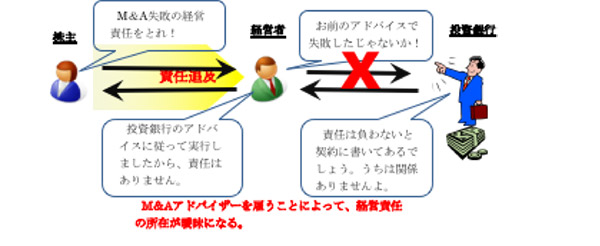

それは、取締役の経営責任を押し付けることである。

たとえば、上場企業であっても、M&Aにおいて投資銀行や公認会計士に株式価値評価を依頼する。これは第三者機関による評価を行うことによって、手続きの適正性、意思決定の妥当性を担保し、自らの善管注意義務を履行するためである。

中小企業のM&A(買収)においても、買収価格について第三者機関の株式価値算定書を入手する。

これは専門家の算定結果に基づいて取引を行ったという「お墨付き」を入手し、会社経営者としての意思決定の妥当性を株主に対して主張するためである。

株式価値算定書を入手しておけば、何らかの事情でM&A(買収)に失敗して株主代表訴訟を提起されたとしても、責任を問われるおそれがなくなる。

例えば、東芝が米国の原子力事業の買収に失敗して、数千億の損失を出したM&Aにしても、アドバイスした投資銀行からの「お墨付き」があったはずである。

M&Aの専門家たる投資銀行から、数千億円の買収価格を示す株式価値算定書を入手しているかぎり、東芝の取締役は責任を問われないのである。

そもそも、上場企業の実務担当者は、組織に属するサラリーマンとして職務を遂行している。サラリーマンにとっては、株主利益よりも、従業員としての立場を守るほうが重要な問題である。

それゆえ、M&Aアドバイザーやその他の専門家の助言に従うことによって職務遂行の適正性を確保し、自らの責任を果たす。

専門家の助言に従って実行したのであれば、たとえ取引が失敗に終わっても責任はない。

しかし、現実はここに盲点がある。

実はM&Aアドバイザーをはじめとする専門家達は、M&Aに係る職務遂行について、その責任を一切負担していない。その点、業務委託契約書に「一切責任を負わない。」と記載しているのである。

上場企業になると、この契約内容まで株主に伝わることがないため、結果的にM&Aについて誰も責任を負わない状態になる。

上場企業の経営者の責任(善管注意義務の履行)の所在は、M&Aアドバイザーの存在によって曖昧に状態になってしまうのである。

それゆえ、売り手の立場からM&Aを進めるのであれば、M&Aアドバイザーを雇い、上場企業に買収を提案すると高値で売却できる可能性が高い。

買い手となる上場企業にもM&Aアドバイザーが就くが、上述したように取締役の責任を消滅させる機能を持つと同時に、成功報酬を獲るために、何があっても買わせようとするため、高値であっても無理やり買収する可能性が高いからである。

東芝のM&Aの事例を参考にしてほしい。

【図上場企業の経営者の責任転嫁】

岸田 康雄 (きしだ やすお)

岸田 康雄 (きしだ やすお)

事業承継コンサルティング株式会社 代表取締役

島津会計税理士法人東京事務所長

公認会計士、税理士、中小企業診断士、国際公認投資アナリスト(日本証券アナリスト協会検定会員)

一橋大学大学院商学研究科修了(経営学および会計学専攻)。 中央青山監査法人(PwC)にて事業会社、都市銀行、投資信託等の会計監査および財務デュー・ディリジェンス業務に従事。

その後、メリルリンチ日本証券、SMBC日興証券、みずほ証券に在籍し、中小企業経営者の相続対策から大企業のM&Aまで幅広い組織再編と事業承継をアドバイスした。

現在、相続税申告を中心とする税理士業務、富裕層に対する相続コンサルティング業務、中小企業経営者に対する事業承継コンサルティング業務を行っている。

日本公認会計士協会経営研究調査会「事業承継専門部会」委員。中小企業庁「事業承継ガイドライン」改訂小委員会委員。

著書には、「プライベート・バンキングの基本技術」(清文社)、「信託&一般社団法人を活用した相続対策ガイド」(中央経済社)、「資産タイプ別相続生前対策完全ガイド」(中央経済社)、「事業承継・相続における生命保険活用ガイド」(清文社)、「税理士・会計事務所のためのM&Aアドバイザリーガイド」(中央経済社)、「証券投資信託の開示実務」(中央経済社)などがある。