後継者不在に悩む経営者のためのM&A手引き ‐ 売り手だけにつくM&Aアドバイザリー活用で高値売却をねらえ!

後継者不在に悩む経営者のためのM&A手引き

セルサイド(売り手)だけにつくM&Aアドバイザリー活用で高値売却をねらえ!

◆取材・文:加藤俊

後継者不在に悩みM&A、中小企業鎮魂歌(レクイエム)

下記のエピソードは福井県に実在したある中小企業に起きた話である。

A社は福井県に本社を構え、年商は30 億を越え、自社ビルも保有する地場の優良精密機器メーカーだった。ところが、社長には後継者がいないという悩みがあった。子供は、東京に出ており、A社を継ぐ意思がなかった。社員も、経営者として適した人材はいなかった。

もとより、社内承継を難しくしたのが、社長個人がしていた債務保証・担保提供の問題(A社の借り入れ)だった。債務を社員の保証に切り替えることを、社長ほどの資産がないという理由でメインバンクに断られていたのだ。

さらにA社は優良企業のため、株価評価が高かった。資産の殆どが自社株のため、もしもの場合は、数億円規模の相続税が課されることが予見された。このままでは、子供に大変な相続の負担を強いることになった。

そこで社長はA社の売却を考えるようになった。実際にM&A仲介大手にアドバイザリーをお願いすると、隣県の同業企業が程なく見つかった。売却金額は希望を大きく下回るものだったが、この時点で数百万円の手付金を支払っていたこともあり、アドバイザリー担当者の「これが普通」との言葉を信じることにした。

そこから、数回に及ぶ打ち合わせを重ね、スキーム構築、最終契約と話が進むと、さすがに肩の荷が下り、ホッとできた。創業者としての自分の利潤が確保され、老後が安泰になったこと。何よりも、A社と、そこで働く社員達の雇用を守ってやれることへの満足があった。

しかし、社長の思いとは裏腹に、同業他社にA社が買収されることを発表したとき、社員の動揺は大きかった。当然のことながら、リストラや部署替えを懸念する声が上がった。ただ、その点は入念に確認してきたことなので、「大丈夫、皆の雇用は守られる」、杞憂に終わると一笑に付していた。社長としては、既に承継問題は片付き、地域にA社を残すこともできた。これからは、地元の名士として、左うちわで暮らす余生を如何なものにするかに関心事は移っていたのだ。

ところが、引退して数カ月の後に、社長はM&Aを後悔するはめになった。聞けば、あまりにも多くのことが起きたという。開発部門にいた多くの人間が、営業に回され、就業規則や給与体系も変わった。給料は平均して20%近くカット。タイムカードが義務付けされ、監視カメラも取り付けられた。気付けば、多くの社員が退職していったという。

やがて、社員達の呪詛混じりの言葉が漏れ伝わってくるようになった。「我々がこんなに苦しんでいるのに、社長は多額のお金を手にして、悠々自適な生活を送っている」、「なんで会社を売ったんだ」、「全部社長の所為だ」、ある者は社長を指して、「晩節を汚した」と悪罵さえした。

しかし、事この段階に至っては、全てが後の祭りになっていた……。

■成功3割、失敗7割

上記の社長のように、M&Aを後悔する経営者は多い。成功すれば大きなリターンをもたらすが、そのトレードオフとしてかなりのリスクがあることは承知の事実である。実際に成功3割、失敗7割と巷間では言われている。

確かに、企業間の統合作業は、互いの企業が育んできた文化や商習慣、価値観を摺り合わせる作業と想えば、大なり小なり衝突は起きるだろうことは想像に難くない。買い手、売り手の政治闘争(パワーゲーム)になるという話は、何もメガマージャー(大企業同士のM&A)に限った話ではないのだ。

例えば、対等合併といえども人事権が公平に行使される保証はない。それが吸収合併ならなおさらのこと、上下関係が方針や人事に表れることは避けられない。

もとより、買い手からすると従業員の雇用を当然に保証しようと思っていないだろう。M&Aは投資である。当然ながら、投資に見合うリターンが得られるかが肝心なのだ。従業員とて、そのチェック項目から外れることはない。

さて、盤上、チェスの駒と化す従業員の胸中は如何なるものか。少々古いデータだが、gooリサーチが2,215名を対象に2005年に行なったM&Aに関するビジネスパーソンの意識調査では、自分の勤務先が買収された場合に「不安に思う点はない」との回答が21.1%に留まっている。失敗7割と言われる世界を想えば、この数字はさもありなんといえるだろう。

■仲介会社への不満

しかし何故、こうしたミスマッチに陥るのか。M&Aで会社を売却した元経営者の多くが語るのが、仲介会社への不満だ。実はこの業界では、「両手取引」が未だに横行している。つまり、仲介会社は、買い手と売り手、双方の立場を取り持つのだが、これはどうしたって、買い手は安く買いたいし、売り手は高く売りたい世界で落とし所を探る話になる。

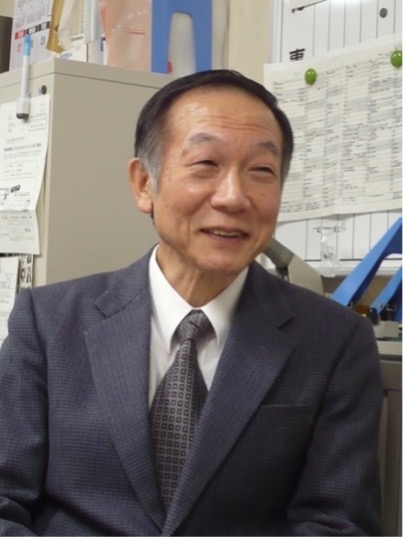

要するに、さながら雨夜に月を求めるようなもので、「端から利益相反状態です」と、売り手サイドに立つM&Aアドバイザリー「虎ノ門会」の岸田康雄氏(公認会計士)は、業界の歪みを指摘する。

虎ノ門会 岸田康雄氏 事業承継コンサルティング株式会社代表取締役・公認会計士

虎ノ門会 岸田康雄氏 事業承継コンサルティング株式会社代表取締役・公認会計士

「仲介会社の立場としては、今後の取引も見込める買い手の利益を重視したがるのは必然と言えます。実際には、こうした事態を避けるために色々な仕組みが働いているのですが、それでも双方に満足のいく玉虫色の決着を毎回付けられるかは、相当怪しいものです」

勿論、FA(フィナンシャルアドバイザー)として、自分の会社だけのアドバイザーにするケースもある。特に、上場企業の場合は、役員の善管注意義務等を考慮して、FAを選択する場合が多い。しかし、中小企業では、まだまだ仲介方式が多数を占めているという。

多くの中小企業が抱える後継者問題。帝国データバンクが2014年7月に行った「後継者問題に関する企業の実態調査」によると、28 万 4412 社(全国・全業種)を対象に後継者の有無を集計したところ、実に65.4%にあたる 18 万 6024 社が「後継者不在」であることがわかった。

つまり、中小企業間では、今後M&Aが増加していくことは確実視されているのだ。そして、事実市場は活況を呈し始めている。サブプライムローン問題に端を発した世界金融危機やリーマンショックを機に、2007年度以降急速に減少していたM&A件数は、2011年には底となり、2012年より増加傾向に転じている。2013年は※約2,000件前後のやり取りが交わされたと言う。上述虎ノ門会の田中謙太郎氏は「実際の件数はさらにその数倍に及ぶ」と語る。

虎ノ門会 田中謙太郎氏 ドリームインキュベータ株式会社

虎ノ門会 田中謙太郎氏 ドリームインキュベータ株式会社

「日経などで記事になるような大きなM&Aはほんの一部です。M&Aはそのほとんどが中小企業同士、特に事業承継目的で行われることが多い。そうしたM&Aはあまり表に出てこないのです」

さて、ここまで読み進めて頂いた読者諸兄の企業はどうだろうか。後継者はいるだろうか。

もし、瞬時に思い浮かぶカオがないのであれば、後編のインタビューまで読み進めてもらいたい。経営陣として知っておくべきM&Aの在り方と、その上手な活用法の理解が深まるはずだ。

※出典:レコフ社のデータベースにより日本総合研究所作成

▶後編はこちら 後継者不在に悩む経営者のためのM&A虎の巻! 虎ノ門会インタビュー