事業リスクをメリットに転換出来る究極の機会原価手法=キャプティブ

事業リスクをメリットに転換出来る究極の機会原価手法=キャプティブ

◆文:アジアパシフィックコーポレーション株式会社/濱田憲孝

(写真=pixabayより)

〈はじめに〉

キャプティブという言葉を聞く機会のある方は、非常に少なく、しかも、金融に精通している銀行、証券会社、保険会社で働く方々に於いても活用方法を理解している方は、皆無といえます。

今回、効率良く企業を守る方法としてのキャプティブの知識を提供することによって、金融全体を見る目を持ち、日本のみならず国際的な視野に立った企業防衛を理解して頂けますと幸いです。

具体的には、新規事業を構築する際、新規の取引先との契約をする際に、よく耳にする言葉で「保険をかけて」という言葉があり、言葉のとおり損害保険会社で保険をかけることの他に、与信を設けて取引の限度を設けたり、別の取引先を確保する等の行為を全て含めて「保険をかけて」に集約されるケースが多く見受けられます。

これらの不確定要素を補完する行為はリスク回避行為で、「その実態は何か?」というと、危機管理の上、選択によって被る損失を見積もることをいい、この損失を見積もることが可能であれば、万が一のための防衛策としてキャプティブを活用する選択肢を得たこととなります。

◎法人税法が会社を破綻させる

日本に本社および主たる事務所を有する法人は、一定の期間の損益計算を実施して、所得を算定し法人税率を乗じて、法人税を納付します。

「何が問題なのか?」例示をします。

A社は、製造メーカーでPL保険に加入していますが、年間1000万円の損害予測分が、加入している保険で担保されないために、PL損害準備金として引当を年間1000万円しています。

法人税法は、課税の公平が立法趣旨となっていますので、特定の会社のPL準備金の引当を費用として認めていない点が、日本の危機管理上の大きな問題となります。

法人税法上は、A社のPL準備金は、企業会計上で費用として処理しても、法人税の課税所得計算で所得に加算する修正が必要となり、結果、1000万円の準備金を引当しても法人税分が法人内に留保できません。

法人税率を43%(法人税+法人地方税+法人事業税)とした場合、57%の資金しか留保できません。目的金額の1000万円を留保させるには、1750万円の所得を計上し、法人税等の納付が750万円と非常に大きなコストを要する引当となり、将来の偶発的な損失に備えることが難しい税法となっています。

企業が予測する損害に対して、保全できる財務的な裏付けを持って企業活動を継続することが社会的責任を果たすことに通じ、経済社会での責務です。

「保険をかけて」という漠然とした自己防衛と、高税率の国内法人の課税義務を果たして、生き残りを義務化されている企業経営陣に知って頂きたいのが、大きな機会原価の分岐点、事業リスクをメリットに転換出来る究極の機会原価手法=キャプティブです。

◎リスクの構造を知る

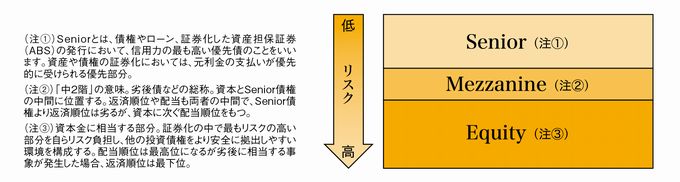

リスクを簡単に分類すると三段階の構造になっています(図参照)。

一番リスクの高いところが、貸借対照表で表現する場合、自己資本である「資本金=Equity」、次に中間リスクを意味する「Mezzanine」、比較的安全域の「Senior」で、MezzanineとSeniorは、他人資本(負債)に含まれます。

SeniorとMezzanineは、借入金等の負債であり元本と利息の支払いをもって返済償還する性格のもので、受け入れ時に資産又は、費用として処理され、資産計上されたものも、減価償却を通じて元本の返済原資となることで、効率の良いバランスを保つことができます。

Equityも、負債と同様な流れを踏襲する場合、問題は、生じません。

しかし、万が一の事象が発生した場合、このEquityが発生した事象を吸収することになり、金融資産の裏付けのあるEquityは、それを吸収できる可能性が高いのですが、設備等の固定資産及び繰延資産等で構成されている場合、それを吸収することが困難なことから企業自体の破綻につながるリスクを有することになります。

この破綻リスクを回避する資金を費用化して蓄積する手法として、キャプティブを利用します。

1.キャプティブとは?

キャプティブは、再保険会社といわれますが、実際には自家保険を示し、リスクを内部に取り込むことが一般的です。

通常企業は、保険料というコストを支払うことで保険会社にリスクを切り出しますが、保険会社で全てのリスクを保証することができないことから、潜在するリスクは、利益の留保から補完することを求められます。

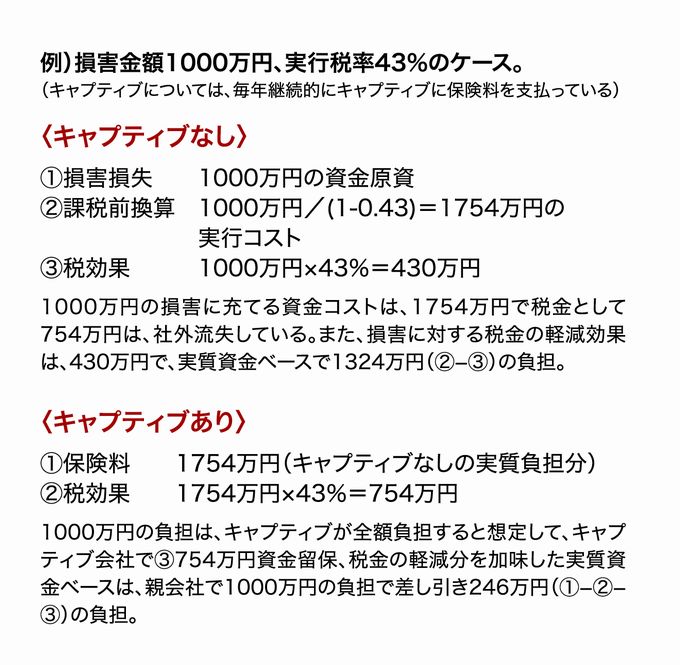

先に述べたように、これは課税後の利益留保ですから如何に高コストかを左図に例示します。

このように、キャプティブの有無で、同一の条件下で約1000万円以上の機会損失を防ぐことが可能になるのです(キャプティブで再々保険を買うことで、この差は、さらに広がります)。

2.キャプティブの形態

キャプティブは、主たる企業の子会社として設立されます。

この子会社で、親会社のリスクを引き受ける方法として2つのタイプに大きく分類され、①親会社のリスクを直接引き受ける「元受キャプティブ」と、②親会社のリスクを、保険会社を通じて間接的に引き受ける「再保険キャプティブ」となります。

①元受キャプティブ

元受キャプティブは、親会社からの該当するリスクを保険料として直接受領し、当該リスクを引き受ける保険市場に再保険料として一部を支払い、それ以外のリスクを内部保有する手法です。

日本の法律上は、海外の保険会社に直接かけることを禁止していますので、日本企業がこの方式を採用することは、ありません。

法律が海外の保険会社に直接保険をかけることを認めていたとしても、通常の保険会社と同様な業務を内製化することを意味しますので、管理コスト面から現実的とはいえません。

②再保険キャプティブ

現存するキャプティブのほとんどが採用している手法です。

再保険キャプティブは、日本国内にある保険会社(通常は、損害保険会社)に保険としてリスクを引き受けてもらい、親会社は、保険料として支払いをします。

この保険料の大部分を、日本国内にある保険会社から設立した子会社のキャプティブ会社に再保険の形式で支払いをすることを再保険キャプティブといいます。

再保険キャプティブは、リスクを保険料として保険会社から受領し、当該リスクを引き受ける保険市場に再保険料として一部を支払い、それ以外のリスクを内部保有する手法です。

元受キャプティブとの相違点は、保険会社の保険証券を借りて国内法上の問題を犯すことなく、最低のコスト負担でキャプティブを機能させる点にあります。

3.キャプティブを活用する場合の注意事項

キャプティブは、自家保険として自身のリスクを課税後利益から準備することなく、経費処理から子会社のキャプティブ会社に留保させることと、巨大な再保険市場に直接、自身のリスクを担保してもらうことを目的にしています。

しかし、自身のリスクの評価見積もりが適正に機能していないと、単なる節税目的の方法論でしかありませんし、本当の意味での危機管理は、目的を達成することは、できません。

次に、自身のリスクに加えて、同業他社の同様リスクを、子会社キャプティブを活用して販売するケースが生じた場合、別のリスク「モラルリスク」が発生します。

モラルリスクは、意図的に保険事故を発生させる行為が介在することで、本来の機能を損ねる可能性があり、代表的なものとしては、家電量販店の製品延長保証で軽微な故障でも交換対応にしてしまうようなケースが挙げられます。

キャプティブは、非常に有効なリスク対策の能力と、将来リスクの準備に対して有効ですが、キャプティブを破綻させるリスクか否かを判断する機能として、国内保険会社との良き連携が必要になります。

4.タックスヘイブンの是非

キャプティブ等の海外子会社を設置する場合、タックスヘイブン(租税回避地)の国、地域に子会社を設置するケースが多く見受けられます。

この子会社等を通じて租税回避を図る行為を規制するための制度として、1978年度税制改正により導入されたのがタックスヘイブン税制です。

現在では、一定の軽減税率または非課税国に存在する外国子会社等を「特定外国子会社等」として、その所得を、当該子会社等の一定の持分を有する法人の所得に合算して課税を行なう制度です。

特定外国子会社等とは、次に該当する「外国関係会社」をいいます。

①法人の所得に対して課される税が存在しない国または地域に本店または主たる事務所を有する外国関係会社

②その各事業年度の所得に対して課される租税の額がその所得の金額の20%以下である外国関係会社

※「外国関係会社」とは、内国法人によって発行済株式等の50%超を直接および間接に保有されている法人。

本制度の趣旨は、租税回避の防止にあるため、特定外国子会社等が租税負担が低くても、租税負担軽減のために存在しているのではなく、存在に経済的合理性が認められる場合、本制度に基づく合算課税を行わないということになります。

なお、適用除外基準を満たす外国子会社等であっても、一定の資産性所得を有する場合は、株式等の保有割合に応じて内国法人の所得に合算して課税することとなります。

*

以上のように、キャプティブは、キャプティブ保険会社法が制定されている国を選択するにも、タックスヘイブン(租税回避地)といわれる国と、その他の国、キャプティブ保険法が認めているリスクの許容量及び留保資金の使途制限等、企業が健全にまた、強く維持成長することを想定して、ミクロネシアに設置する実務的な方法等を次回以降に説明します。

◉著者プロフィール

濱田憲孝(はまだ・のりたか)

アジアパシフィックコーポレーション株式会社執行役員。

明治大学法学部卒。弁護士。明治大学法科大学院講師。

◉アジアパシフィックコーポレーション株式会社について

キャプティブを利用する保険の設計、投資アドバイス等の金融コンサルティング業務や、環境・農業・食料・エネルギー・IT関連事業等とこれらの事業に関するコンサルティング業務などを行うことを目的に設立された会社である。

資本金:5000万円

本 店:東京都新宿区

代表取締役:筒井 潔