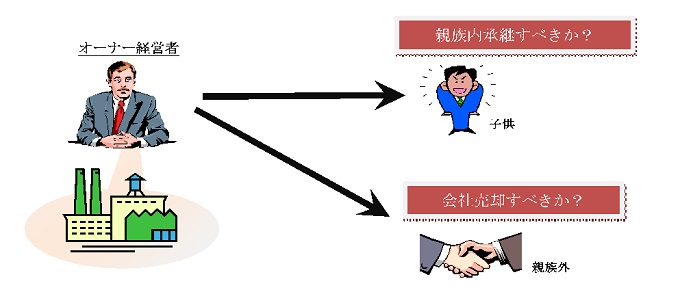

オーナー経営者は事業承継を誰に相談すべきか

オーナー経営者は事業承継を誰に相談すべきか

◆文:岸田康雄(事業承継コンサルティング株式会社/公認会計士・税理士)

【1】 最初に誰に相談すべきか

会社の事業承継は、一生に一度の重大なイベントであり、それを失敗すると、オーナー経営者がこれまで築き上げてきた全ての事業価値を失ってしまうおそれがあります。単に社長職を交代すればそれでいいというわけではありません。オーナー経営者が築き上げてきた事業価値源泉(会社が儲かる仕組み)を壊さずに後継者へ引き継ぐとともに、自社株式という高額の財産を後継者へ渡してあげなければなりません。

これは、企業経営と税務の専門知識を必要とするとても難しいイベントとなります。それゆえ、事業承継を行おうとする際には、自分一人で行おうとは考えず、企業経営と税務の専門家のアドバイスを活用すべきです。

この点、親族内で事業承継を行う場合、そのアドバイザーとしては、税理士・公認会計士が最適な専門家であると言われています。中小企業白書によれば、企業オーナーが最も親身に相談している相手は「税理士」(31.6%)であり、「公認会計士」(8.8%)と合わせると、会計専門職で約4割という結果が得られています。これは、親族内の事業承継には、自社株式の承継に伴う税務対策が不可欠であるため、税務の専門家である税理士・公認会計士の支援を求めてきたからだと考えられます。

-300x146.jpg) 事業承継に関して最も親身に相談している相手と相談相手別準備内容(出所:2006年度版中小企業白書)

事業承継に関して最も親身に相談している相手と相談相手別準備内容(出所:2006年度版中小企業白書).jpg)

これに対して、親族内に後継者がいない場合、つまり親族外承継を行う場合に相談すべき最適なアドバイザーは誰でしょうか。M&A仲介業者でしょうか?

この点、親族外承継の場合、特にM&A(第三者への会社売却)を実行する場合であっても、親族内承継と同じく税理士・公認会計士が最適なアドバイザーであるとされています。中小企業白書によれば、企業オーナーがM&Aについて相談したい相手は、「税理士」(57.6%)と「公認会計士」(24.5%)が大半を占めるという調査結果が出ています。

これは、税理士・公認会計士は、「会社の内部事情に精通している」、「専門知識が豊富で能力が高い」と理解され、親族内承継だけでなく会社売却の際にもその専門性が活用されているものと考えられます。

しかし、実務の現場を見ますと、M&Aを積極的に自ら支援しようとしている税理士・公認会計士はほとんど存在していません。通常は業務提携するM&A仲介業者に顧問先を紹介して、M&Aアドバイザリー業務は丸投げしてしまうのです。

税理士・公認会計士にM&Aをアドバイスできる能力と経験はありませんし、それに取り組む時間的余裕もありません。それゆえ、M&A専業の仲介業者へ依頼し、取引が成約したときに、仲介業者が請求する仲介手数料(≒取引価額の5%前後が一般的)のうち一定割合の「紹介料」(仲介手数料の2割~3割)をもらうという方法を採っています。

したがって、M&Aで最初に相談すべき相手が、税理士・公認会計士であったとしても、結局はM&A仲介業者にそれが紹介されているのが現実です。

M&Aによる売却について相談しやすい相手およびしにくい相手(出所:2006年企業白書)

M&Aによる売却について相談しやすい理由(職種別)(出所:2006年企業白書)

.jpg)

(出所:2006年企業白書).jpg)

注意したい点は、M&A仲介業者にM&A(第三者への会社売却)の相談を行う場合、売るべきではない安い価格で会社を売らされる可能性が高いということです。つまり、価格は低めに誘導されます。このような提案が来るのは、M&A仲介業者には、「買い手」というもう一人の重要なお客様がいるからです。

M&A仲介業者は取引が成約したときの仲介手数料を収益としており、取引価格を下げてでも取引を成約させ、手数料を獲得したいと考えるため、やむを得ないことと言えます。

この点、M&A仲介業者による「仲介」というサービスに伴う「利益相反」という問題を認識しておかなければなりません。これは、高く売りたい売り手というお客様と、安く買いたい買い手という、利害の対立するお客様2者に対して同時にサービス提供することから、いずれのお客様の利益も犠牲にせざるをえないという問題です。

M&Aアドバイザーが、仲介ではなく売り手サイドのみサービス提供し、顧客へ複数の買い手候補を紹介し、それらを競わせて売却価格を釣り上げてくれるのであれば(オークションの実行)、売り手サイドの利益が最大化されます。

しかし、M&A仲介業者には、買い手サイドとも1者専属契約を結んでいますので、買い手候補同士を価格競争に引きずり込むなどという行為は絶対にできません。つまり、売り手の利益を犠牲にしてでも、買い手サイドへのサービス提供を行い、両側から手数料収益を得たいと考えます。もちろん、M&A仲介業者は、取引の成約可能性を高めるため、取引価格(=売り手にとっての売却価格)は低めに誘導します。

この点、税理士・公認会計士が売り手サイドの片側アドバイザーとして機能するならば、利益相反の問題に直面することはありません。複数の買い手候補に入札させて価格を釣り上げるなど、純粋に売り手サイドの利益を追求するためのアドバイスを提供することが可能だからです。

M&A(第三者への会社売却)について、専門家の公正なアドバイスを求めるのであれば、M&A仲介会社に依頼することは避け、正式なM&Aアドバイザーとしては税理士・公認会計士に単独で動いてもらうべきでしょう。

【2】 銀行へ相談すべきか

M&A(第三者への会社売却)は会社の支配権が他人に移ってしまうため、これまで会社に融資してくれていた銀行(メインバンク)へ相談することは不可欠であると言えましょう。この点、銀行に相談すると、会社の借入金返済を迫られるのではないかと心配される方がいるかもしれません。銀行にとって融資先の会社のオーナー経営者が変わるということは、銀行が融資条件の見直しを行うべき非常事態だからです。

しかし、銀行といえどもオーナー経営者の意思決定を阻止しうるほどの影響力まで持っているわけではありません。逆に、融資先が会社売却されるような場合には、銀行は、その有する貸出金の回収可能性を維持するために、最大限の支援を提供しようとするでしょう。

したがって、会社の借入金返済のことは心配せず、初期段階から銀行へ相談を持ち込むべきなのです。銀行の力を借りてM&Aを進めていけば、買い手候補の情報を提供してもらえるなど、M&Aの成約可能性を高めることができます。

また、ほとんどのオーナー経営者は、個人で会社の借入金の連帯保証人になっているはずです。会社売却の後に債務保証をスムーズに解除してもらえるようにするためにも、銀行への事前相談は不可欠なのです。

注意したい点は、銀行にM&A(第三者への会社売却)の相談を行う場合、銀行がその子会社の証券会社をM&Aアドバイザーとして雇うように求められるケースです。つまり、「M&Aを支援するから、報酬を払ってくれ。」という提案が来ることです。このような提案が来るのは、銀行にとって債権回収は重要な問題であり、融資先のM&Aに自ら関与することによって、既存の貸出金を信用力の高い買い手へ引き継がせたいと考えるからです。

この点、信頼できる銀行であったとしても、銀行へM&A(第三者への会社売却)のアドバイスを求めてはいけません。これは、銀行のM&Aアドバイザリー業務に伴う「利益相反」という問題があるからです。銀行が、単に買い手候補を紹介するだけであれば全く問題はありません。

しかし、買い手候補サイドでは、M&Aの買収資金の調達ニーズが生じるため、銀行はそこにビジネス・チャンスを捉えるのです。つまり、売り手の利益を犠牲にしてでも取引を実行させ、買い手に融資を実行したいと考えます。もちろん、貸出金の回収可能性を高めるため、取引価格(=買い手にとっての買収価格)は低めに誘導します。すなわち、銀行は売り手の利益を犠牲にして、買い手の利益を図る傾向にあります。

融資実行と会社売却のアドバイスに伴う利益相反

融資実行と会社売却のアドバイスに伴う利益相反そもそも銀行はお金を貸すのが本業ですから、売り手サイドではなく、買い手サイドのM&Aアドバイザーとしての属性を有しています。特に、巨額の買収資金を調達して企業買収を繰り返す上場企業などは、売り手サイドの中小企業よりも大切なお客様なのです。中小企業のオーナー経営者が、銀行に対して過度の期待を持つべきではなく、M&Aアドバイザリーとしてのサービスを求めるべきではありません。

この点、税理士・公認会計士であれば、利益相反の問題に直面することはありません。複数の買い手候補に入札させて価格を釣り上げるなど、純粋に売り手サイドの利益を最大化するためのアドバイスを提供することが可能です。M&A(第三者への会社売却)について、専門家の公正なアドバイスを求めるのであれば、銀行は買い手候補の情報提供を求めるだけにとどめ、正式なM&Aアドバイザーとしては税理士・公認会計士を雇うべきでしょう。

【3】 いつ売却決定すべきか

一般的に、会社のオーナー経営者は、いつまでも現場で働きたいと考える傾向にあります。元気なオーナー経営者ほど、引退の時期が見えなくなり、事業承継対策の開始が遅くなってしまいます。その結果、私のお客様ですと、例えば、85歳になって相続税評価額30億円の自社株式を100%所有している状態で私のもとにご相談に来られる方がいます。

こうなってしまっては手遅れであり、もはや中小企業経営承継円滑化法の納税猶予制度の適用を考えなければならない状態です(次回以降の記事でご説明します。)

会社の親族内承継を行うのであれば、相続税負担を軽減するために、自社株式の相続税評価を引下げる自社株対策が必要です。これに対して、M&A(第三者への会社売却)を行うのであれば、売却価格を高くするために、自社株式の価値を高める経営戦略が必要となります。

いずれにしても、早い段階で事業承継に関する基本的な方針を固め、その方向に適合した事業承継対策を講じなければなりません。事業承継の方向性は早い段階で決めておかなければ、その対策が実行できなくなります。

一般的に、業績好調の時期には、会社経営が楽しいため、オーナー経営者は、会社経営を長く続けたいと考えます。そのため、後継者がいない場合であっても、M&Aを決断できるオーナー経営者はほとんどいません。

この結果、M&Aに最適なタイミングを逃してしまうケースが多く見られます。M&Aの実行が遅くなった場合、業績が悪化してから手続きを開始することになりますが、その時期には事業価値は低下し、株価はゼロになるか、誰も買ってくれなくなります。

こうなってしまえば、会社を引き継ぐ後継者が誰もいなくなり、オーナー経営者は引退できなくなり、廃業という選択肢を採らざるを得なくなるのです。

後継者がいないオーナー経営者の利益を最大化するということは、会社を高く売るということです。この観点からは、業績が悪化したときのM&Aは極めて不利になります。債務超過に陥ってしまうと、利益どころかオーナー経営者個人にも損失が発生します。

会社売却できなければ廃業せざるをえません。しかし、廃業には多くの問題が伴います。廃業の一番大きな問題は、従業員が失業することでしょう。

また、得意先に対して製品・商品やサービスを販売できなくなり、顧客に迷惑をかけることにもなります。さらに、廃業する際に会社を清算することになれば、返済できない銀行借入金をオーナー経営者の個人財産から弁済することになり、場合によっては追加の処分費用が必要となります。

売却のタイミングを見失うことによって廃業するという最悪の事態に陥らないようにするために、後継者のいない会社のオーナー経営者は、業績好調である早い段階において、M&A(第三者への会社売却)という意思決定を行わなければならないのです。

岸田 康雄

公認会計士 / 税理士 / 中小企業診断士 / 国際公認投資アナリスト

■ キャピタル・アセット・プランニング株式会社

■ 島津会計税理士法人東京事務所

■ 事業承継コンサルティング株式会社

本件に関する問い合わせ先

事業承継コンサルティング株式会社

TEL 03-3527-9033

Email tokyo@kishida-cpa.com