岸田康雄(事業承継コンサルティング株式会社) ‐ 富裕層を狙う相続税の増税

富裕層を狙う相続税の増税

◆文:岸田康雄(事業承継コンサルティング株式会社/公認会計士)

相続税は、平成24年度(2012年度)の税収でも1.4兆円ほどしかなく、国税総額の約3%に過ぎません。相続税収は極めて低い水準であり、日本は富裕層に優しい国だということができました。

過去においては、相続税はもっぱら減税の対象とされてきました。バブルの時期に株価や地価が高騰し、遺産価格が大きくなって相続税の支払いが困難となり、それが社会問題化したからです。そこで、平成4年(1992年)と平成6年(1994年)に相続税負担は大幅に軽減されました。

しかしながら、その後の経過をみますと、バブル期の地価急騰に伴って引き上げられてきた基礎控除が、地価が下落してもそのまま据え置かれているために、課税ベースが著しく縮小しています。それと同時に、最高税率の引き下げを含む税率構造の緩和も行われた結果、「資産再分配機能」が低下しています。

今後の財政再建のための税収確保のためにも相続税を増税すべきだという観点もあるでしょう。しかし、今日では、税収確保という観点よりむしろ、課税の公平の観点から「資産再分配機能」が重視され、ストック面での格差是正の観点から、相続税の増税が注目されるようになりました。

日本では死亡者の数が年々増加しています。少子高齢化が進み、出生者の数を死亡者の数がはるかに凌駕しています。しかしながら、被相続人の数が増加の一途にあることに対して、課税対象者がほとんど増えておらず、課税割合は4%台まで下がってしまったのです。

国税庁が発表した平成23年度(2012年)の相続税の申告状況によれば、被相続人数(死亡者数)は約125万人(前年約120万人)、このうち相続税の課税対象となった被相続人数は約5万1千人(前年約5万人)で、課税割合は4.1%(前年4.2%)となっており、前年より0.1ポイント低下しました。

そこで、昨年の税制改正では、相続税の増税が図られることになりました。具体的には、平成27年(2015年)から基礎控除の引き下げ等を通じた課税ベースの拡大、最高税率の引き上げを含む税率構造の見直しが行われることになりました。

これは、課税割合(相続税がかかる資産を遺す者の割合)を4.2%から6~7%に引き上げたいという狙いに基づくものです。首都圏では15%程度まで上昇することが予想されています。

相続税の課税価格は、平成23年(2011年)に10兆7299億円(前年10兆4580億円)で、被相続人1人当たりでは2億872万円(前年2億962万円)となっています。これに伴って支払われた相続税額は1兆2520億円(前年1兆1754億円)で、被相続人1人当たりでは2435万円(前年2356万円)となっています。

ちなみに、相続財産の金額の構成比は、土地46.0%(前年48.3%)、現金・預貯金等24.2%(前年23.3%)、有価証券13.0%(前年12.1%)の順となっています。それゆえ、現金化しづらい土地が半分を占めており、相続税を現金で払うのが難しい状況は相変わらずです。

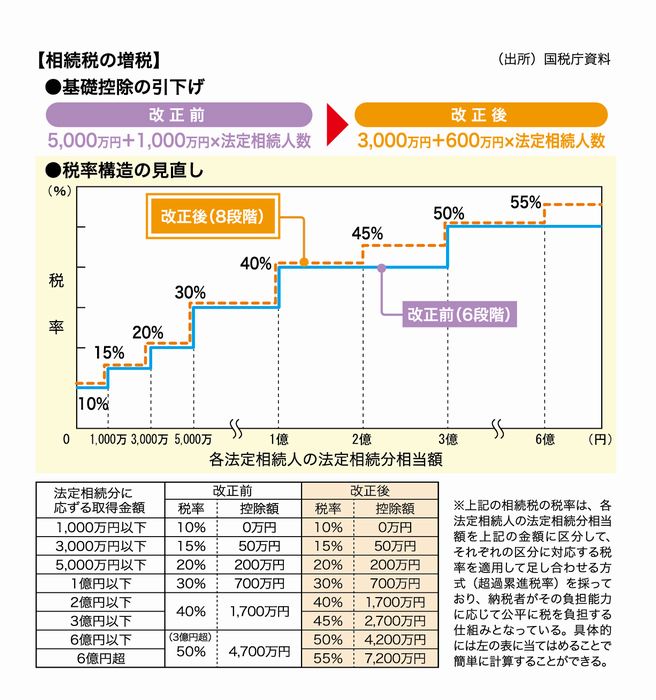

基礎控除が3000万円+600万円×法定相続人数へ引き下げるとともに、最高税率を55%に引き上げる等税率構造の見直しが行われることになりました(図参照)。

この結果、配偶者と子供2人を相続人と想定すれば、二次相続まで合計して、課税価格1億円の相続人にとっては295万円の増税、課税価格5億円の相続人にとっては2400万円の増税、課税価格20億円の相続人にとっては4890万円の増税となります。

また、以下の要件に該当するような資産家の場合、いわゆる富裕層には該当していなくても、改正後は、一次・二次相続を通算して数百万円の相続税が課税される可能性が高くなります。

- 都内に一戸建ての自宅を所有している

- 上場企業等に20~30年ほど勤務し、数千万円の退職金受領予定がある

- 自身の死亡時に遺族に支給される生命保険金が数千万円ある

- 子供は結婚等して持ち家があり、既に独立して生計を立てている

以上のように、平成27年度(2015年)以降は、相続税負担が著しく重くなります。

実務上の対応として必要となるのは、まずは個人財産の棚卸を行い、相続税額を試算することです。特に、改正後、最初に「二次相続」となる場合(配偶者と死別している場合)には一次相続よりも税負担が大きくなることに注意しなければなりません(配偶者控除が使えないからです)。

生前に次世代等へ財産を移転しておく相続対策がこれまで以上に重要となります!

岸田康雄 (きしだ・やすお)…島津会計税理士法人社員税理士、事業承継コンサルティング株式会社代表取締役。一橋大学大学院修了(経営学および会計学専攻)。国際公認投資アナリスト(日本証券アナリスト協会検定会員)、公認会計士、税理士、中小企業診断士。中央青山監査法人(PricewaterhouseCoopers)にて金融機関の会計監査及び財務デュー・ディリジェンスに従事。その後、メリルリンチ日本証券、SMBC日興証券、みずほ証券に在籍し、オーナー系中小企業の相続対策から大企業のM&Aまで数多くの事業承継と組織再編をアドバイスした。現在は、富裕層の相続税申告に加えて、相続生前対 策コンサルティングを行っている。日本公認会計士協会経営研究調査会「事業承継専門部会」委員。著書は、「事業承継・相続における生命保険活用ガイド」(清文社)、「相続・生前対策完全ガイド」(中央経済社)、「会社売却の手続・評価・税務と申告実務」(清文社)、「M&Aアドバイザリーガイド」 (中央経済社)など。

島津会計税理士法人/事業承継コンサルティング株式会社

http://kishida-cpa.main.jp/