事業リスクをメリットに転換出来る究極の機会原価手法=キャプティブ(5)

【経営コラム/特別編】

事業リスクをメリットに転換出来る究極の機会原価手法=キャプティブ(5)

続・実践的な事業関係図から見るキャプティブ事業モデル

◉アジアパシフィックコーポレーション株式会社/弁護士 濵田憲孝

前回(2016年1月号)の具体的な事業の事例の続きを説明します。

具体的な事例に共通することは、事業の収益の源泉となる資産等をミクロネシア連邦に移転して、ミクロネシア連邦での課税率と日本での課税率の差額を資金的な裏付けとなる現預金等の金融資産で留保し、企業の体力アップを目的に骨太体質にすることです。

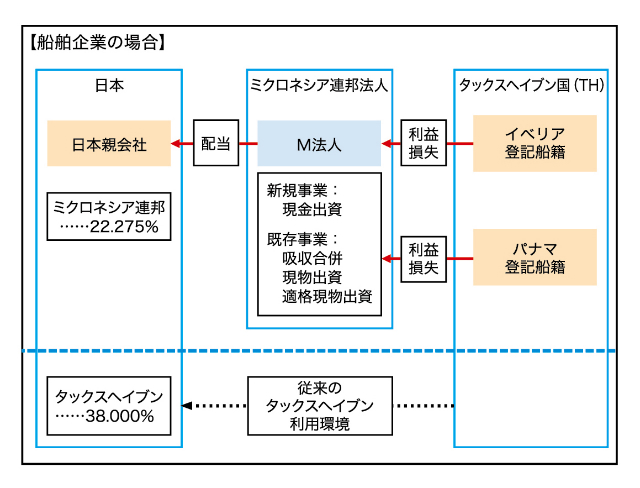

船舶企業の場合

東南アジアを視野に入れた場合の事業で、船舶をもってロジスティックス事業を実施する場合、若しくは日本で事業を行っている場合に、ミクロネシア連邦法人を活用して収益の内部留保を高める方法と、船舶の再投資に関わる資金を効率よく準備する方法を説明します。

船舶も動産の一部ですから、収益をどこの国に帰属するかのテクニックの問題と、再投資に関わる資金を効率良く留保することが安定した企業運営につながります。

ミクロネシア連邦法人を設立し、既存の事業の船舶等を的確な評価基準に従って、登録船籍をミクロネシア連邦に移管、収益をミクロネシア連邦に帰属させます。

発生する収益に関しては、日本国内で課税38%に対してミクロネシア連邦は、日本国内での配当課税の税率を含めても22.275%の課税ですのでミクロネシア連邦は、日本船籍の場合と比較して、15.725%多く留保することが可能であり、十分に再投資に補う資金を留保することが可能になります。

また、ミクロネシア連邦法人を有効に活用する方法として、ミクロネシア連邦以外のタックスヘイブン国籍船を取得している船舶についても同様に管理運営することで、同様の効果を享受することが可能になります。

現在進行しているものとしては、パソコン及びスマートフォンで提供されるゲームのライセンスをミクロネシア連邦の法人で所有し、日本及び東南アジア諸国にゲームライセンスを提供して、ロイヤリティーを集金するプログラムを制作しています。

特に、日本でピークを過ぎたゲームを買い取り、他国にライセンス提供することで飛躍的な収益を計上可能ですので、ミクロネシア連邦を活用した「ソフトウエア」の移転も非常に期待されることになります。

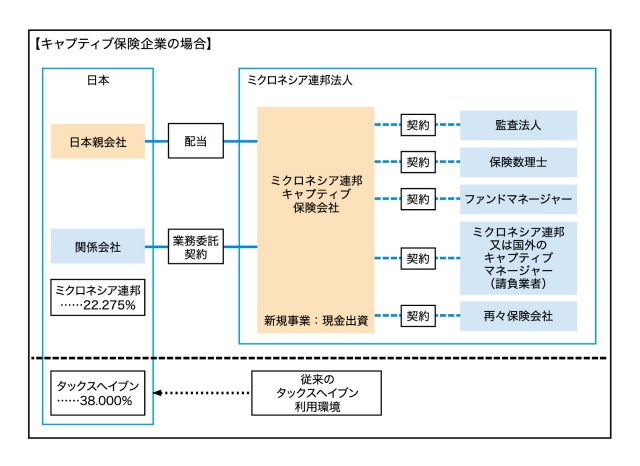

キャプティブ保険会社の場合

最大のテーマのキャプティブ保険会社のケースです。

前記してきたように、動産の管理と収益の発生ポイントをミクロネシア連邦法人で計上することが最大の効果を出せる理由が理解できているとしたうえで、キャプティブ保険会社の特徴を理解してください。

キャプティブ保険会社は、日本法人の親会社か既に損金として支払った保険料を、損害保険会社を通じて回収する構造を持っています。

具体的に親会社が支払った保険料の内、10分の9を、損害保険会社を通じてキャプティブ保険会社に支払われると想定した場合、日本国内の子会社(実際には日本にキャプティブ保険法が制定されていませんので、国内で再保険会社は設立不能)では、親会社が損金で計上した保険料が、キャプティブ保険会社で回収すると収益計上されて相殺となり、損金部分が約10分の1に圧縮されてしまい、10分の9に関しては通常の課税がされますので、高い保証になってしまいます。

しかし、ミクロネシア連邦法人を活用することによって、親会社は全額損金経理、ミクロネシア連邦法人で10分の9の収益を計上し、各種のコストを差し引いた利益に対して、21%の課税で簡潔しますので、キャプティブ保険会社の効果は非常に大きなものになります。

以上のように、ミクロネシア連邦法人を活用することで、従来の法人でも収益から企業に留保させる貨幣資産を最大限留保することが可能だということが理解できたと思います。

ミクロネシア連邦法人は、100万米ドルの資本金は必要ですが、日本の邦貨によって対処することが可能ですから、為替の変動要因に左右されませんし、会計基準及び納税も基準通貨(日本の場合は、円)で認められていますので、国内の連結対象法人と変わりはありません。

ミクロネシア連邦法人を活用する用途は、業種業態を問わず活用できることと、従来の親会社から、海外子会社を設立する場合に海外の会計基準及び法人税法を遵守し、子会社所在地の基準通貨によって会計書類を作成するという膨大な労力を要する煩わしさが無く、国内の子会社を設立し管理する労力と変わりありません。

これは、前回に説明した「日本の会計基準による会計処理が可能」「日本の法人税法による所得計算を基本にミクロネシア連邦政府の法人税法の調整で申告が可能」「基準通貨は、親会社の通貨を採用及び納税も可能」この点が非常に管理コストを軽減する効果があります。

また、実務面では開設する銀行口座も、日本国内の非居住者外国法人口座を開設して、日本の銀行口座と同様な手続きによって、銀行口座を管理することが可能です。

2国間の適用税率の差が利用する企業のメリットとなり、非常に広範囲で事業利用することが可能です。

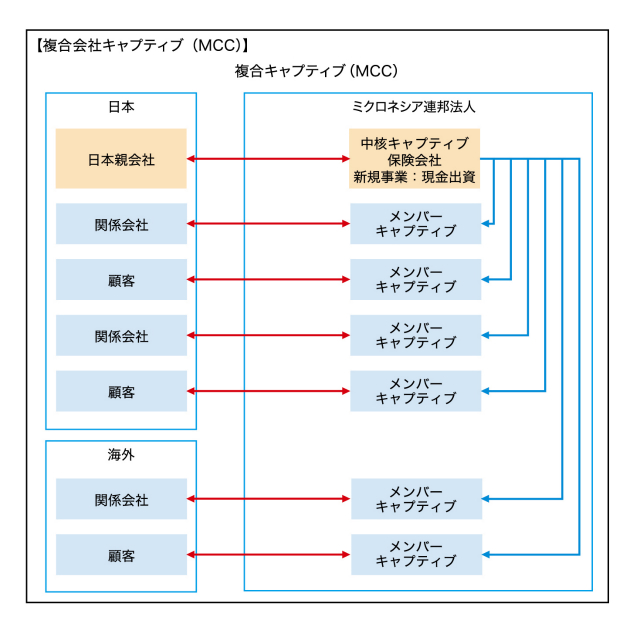

複合会社キャプティブ

ミクロネシア連邦のキャプティブ保険会社の運営形態で、これから説明するメンバーキャプティブを利用することで、簡単に別の子会社を10万米ドル(中核キャプティブの出資が5%必要)で設立して活用することも可能になりますので、企業防衛の視点からもミクロネシア連邦法人を有効に活用する検討をおすすめします。

・複合会社キャプティブ(MCC)

●複合会社キャプティブの設立必要条件

中核メンバーキャプティブの最低資本金は100万米ドル以上となっているのに対して、メンバーキャプティブの設立要件は、資本金は10万米ドル以上で設立が可能となっています。

但し、中核メンバーキャプティブによる最低5%のメンバーキャプティブへの直接出資を必要とし、メンバーキャプティブの取締役の内、最低1名は中核メンバーキャプティブの者を選出することになり、其々がキャプティブライセンスを取得することが要件となります。

以上の全ての要件を満たして、全体が一つのグループとして存在することが複合会社キャプティブを構成する必要条件です。

●メンバーキャプティブ対象者

①メンバーキャプティブの対象者は、クラス1キャプティブで許可されている「関係会社」で株式及び出資金等の資本参加を通じて関係のある会社が対象となります。

②クラス2キャプティブで許可される「関連第三者」で親会社及び関係会社の法人組織に属さなく、親会社又は関係会社との契約関係にある企業若しくは関係者が対象となります。

これらの範囲内で、上記の必要要件に満たされたメンバーキャプティブ会社を設立し、キャプティブライセンスを取得して、通常のキャプティブ保険会社として機能させることが可能です。

他のキャプティブ構造との相違点

ここでキャプティブの運用構造で複合会社キャプティブに類似するレンタキャプティブについても触れておきます。

レンタキャプティブは、

①設立する多額の出資金や設立運営費用を抑えるため。

②早急に業務をスタートさせるため。

この理由により子会社キャプティブの設立に代えて、第三者が所有するキャプティブの一部を借りることにより、キャプティブを所有するのと同等の機能を享受できる形態をいいます。

キャプティブ保険会社の機能を当初から複数企業に貸与することを目的として設立されるキャプティブ保険子会社をレンタキャプティブといいます。レンタキャプティブの主流は保護セルキャプティブで、一部のセルが大損害を被って破綻した場合に、他のセルに影響しないように法的な手段を講じてあるものです。

保護セルキャプティブは、タックスへイブンでの実例が非常に多い形態ですが、日本の会社法に無い概念のために取り扱いに関して問題が生じます。

これは、セルの利益及び配当に対する日本での課税の問題で、

①セルの安全性の確保(キャプティブ保険会社所有者の立場)

②セルの独立性の確保(セルの所有者の立場)

と相互にリスクの立ち位置から取り扱いが法制化されていないために判断が難しいキャプティブ手法といえます。

複合会社キャプティブのメリット

この保護セルキャプティブの問題点を解決するには、各セルを独立した会計単位として独立させることが一番の問題解決につながります。

複合会社キャプティブを構成する各立場上のメリットは、次の通りです。

〈中核メンバーキャプティブの立場としてのメリット〉

①中核メンバーキャプティブのリスクと、顧客リスクが明確に分かれている。

②当初クラス1若しくはクラス2のメンバーキャプティブを設立し、後に複合会社キャプティブに発展させることが可能。

③自らクラス1及び2キャプティブのリスクマネジメントを維持することが可能。

④メンバーキャプティブの顧客と同一の視点でリスクマネジメントを行うことが可能になる。

〈各メンバーキャプティブの立場としてのメリット〉

①中核メンバーキャプティブのノウハウを活用することが可能。

②独自の法人税のメリットを享受。

③各メンバーキャプティブの独立による顧客間リスクの分離が可能。

④将来的には独立したクラス1及び2キャプティブへの移行が容易。

これらの複合会社キャプティブは、大きな事業で役割を明確にし、異なる業態から生じる個々のリスクを、メンバーキャプティブ保険会社にリスク移転して、将来の事故に備える等の用途に適しているといえます。

従来、課税後の利益で将来リスクに備える方法よりも、多くの資金を留保し、存在するリスクを、形態別に管理することで事業そのものの健全性及び安全性が担保される手法です。

*

次回からのコラムでは、キャプティブ保険会社とミクロネシア連邦法人を活用して、積極的にクレジット(信用)を向上させ、合理的にリスクを排除及び管理する手法を、不動産のSPC(特別目的会社)を対象とした活用方法、会社の信用力を向上させる活用方法及び、バーチャル通貨の誕生から現在とキャプティブ保険との融合についてお話しします。

◉著者プロフィール

濵田憲孝(はまだ・のりたか)

アジアパシフィックコーポレーション株式会社取締役。

明治大学法学部卒。弁護士。明治大学法科大学院講師。

◉アジアパシフィックコーポレーション株式会社について

キャプティブを利用する保険の設計等の金融のコンサルティング業務や、環境・農業・エネルギー・IT事業等とこれらの事業に関するコンサルティング業務を行うこと目的に設立された会社である。

代表取締役会長:宮崎芳久

代表取締役社長:筒井潔

取締役:濵田憲孝

監査役:林賢

◆2016年4月号の記事より◆